材料費の歩留まりと端材ロスを見積に織り込む方法

「見積どおりに作ったのに、なぜか利益が薄い」。 材料を発注して、いざ加工してみると、図面の分だけでは足りなかった。 切り代や掴み代、不良の作り直しで、思ったより材料を使っていた。

そんな経験はありませんか。

材料費は、図面に出ている正味の体積や重さだけで計算しがちです。 でも実際の現場では、その正味どおりには材料は取れません。 端をつかむ分、切り落とす分、たまに出る作り直しの分。 それらが少しずつ積み重なって、利益を静かに削っていきます。

この記事では、材料費に歩留まりと端材ロスを織り込む手順を、一緒に整理します。

結論:材料費は「正味の材料費 ÷ 歩留まり率」で見積もると、ロスの分を取りこぼしにくくなります。まず自社の歩留まりが何割くらいかをざっくりつかみ、見積の材料費に割り戻す。この一手間だけで、後から利益が消える見積を減らせます。

まず、歩留まりという考え方を押さえる

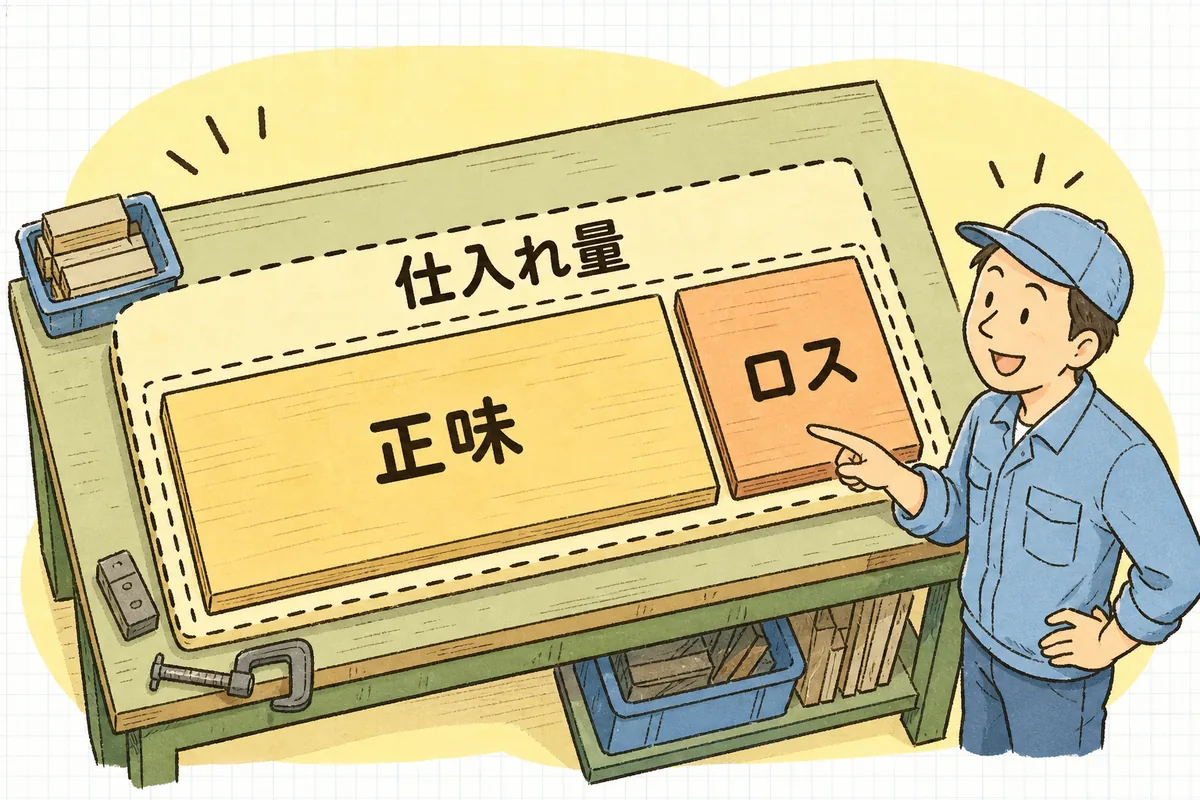

歩留まりとは、買った材料のうち、製品として使えた割合のことです。

たとえば、10kgの材料を仕入れて、製品として残ったのが8kgなら、歩留まりは8割です。 残りの2kgは、切り代・端材・掴み代・不良などで失われた分になります。

ここで大事なのは、見積で使う材料費は「製品に残る正味」ではなく「実際に買う量」で考える、ということです。 お金を払うのは、失われる2kgも含めた10kg分だからです。

正味だけで見積もると、この失われる分が見積から抜け落ちます。 そのぶんは、誰も払ってくれないまま自社が負担することになります。

手順を小さく分けて見積に織り込む

一度で完璧な数字を出そうとせず、小さく始めましょう。

まず、いつもの一品で「買った量」と「製品に残る量」を比べる。 よく作る代表的な部品をひとつ選び、実際に仕入れた材料の量と、製品として残った量を比べてみます。 正確な計測でなくても、おおよその割合がつかめれば十分です。これが自社の歩留まりの出発点になります。

次に、正味の材料費を歩留まり率で割り戻す。 たとえば正味の材料費が800円で、歩留まりが8割なら、800円 ÷ 0.8 = 1,000円。 この1,000円が、ロスまで含んだ見積用の材料費です。 割り算なので、歩留まりが下がるほど見積額は大きくなります。ここが正味との差です。

その後、材料の種類ごとに歩留まりを分けて持つ。 板金の抜き加工と、丸棒の削り出しでは、出るロスの量が違います。 最初はざっくり「板物は◯割」「削り物は◯割」と分けておくだけでも、見積の精度が上がります。 細かく分けすぎると続かないので、まずは2〜3種類で十分です。

最後に、作り直しが多い加工は別で見ておく。 試作や難しい公差の部品は、不良で作り直す前提の材料も要ります。 歩留まりに含めてもいいですが、読みにくいときは「予備◯個分」と別枠で見ておくと、後で振り返りやすくなります。

歩留まりの数字は、一度決めたら固定ではありません。 実際に作ったあと、見積より材料を使っていたら、次回は歩留まりを少し下げて見直す。 この繰り返しで、だんだん自社の実態に近い数字になっていきます。

端材ロスを見積に織り込むチェックリスト

- 材料費を、図面の正味だけで計算していないか

- 切り代・掴み代・端材の分を見込んでいるか

- 正味の材料費を、歩留まり率で割り戻しているか

- 板物・削り物など、加工の種類で歩留まりを分けているか

- 作り直しが出やすい部品に、予備の材料を見ているか

- 材料の最小発注単位(定尺・ロット)での割高分を見ているか

- 作ったあと、実際の使用量と見積を比べて見直しているか

材料の単価や最小発注の単位は、仕入れ先や時期によって変わります。 鋼材市況や為替で動くこともあるので、大きな見積のときは最新の単価を仕入れ先に確認しながら進めると安心です。

よければ、こちらも

- 材料費だけでなく加工の手間賃も見積の柱です。加工賃の時間チャージを自社で計算する手順 もあわせてどうぞ。

- 見積で抜けやすい項目をまとめて点検したいときは、見積で見落としがちな原価 で整理しています。

材料費の見積は、一度で正解が出る計算ではありません。 作って、比べて、少しずつ自社の数字に近づけていくものです。

派手ではなくても、ロスまで読み切ろうとする今日の一手間が、利益を静かに守っています。 歩留まりをひとつ見直そうとしているなら、その見積はもう一歩前に進んでいます。